2023년 들어서도 Gen AI 분야의 큰 변화는 멈추지 않고 계속되고 있습니다.

특히 2023년에는 제가 [Two Cents #58]에서 “2세대 모델”이라고 부른 것의 단초가 될만한 변화들이 보이기 시작했습니다. 이는 기존에 우리가 알고 있는 moat, 성공 방정식을 근본적으로 바꿀 잠재력이 있다고 판단됩니다. 이제 3-4회에 걸쳐 Two Cents에서 이 이야기를 해 보려고 합니다.

그 네 번째 이야기는, 이러한 변화 속에서 시장의 구조, moat는 어떻게 변화하고, 그에 따라 단기적으로 그리고 장기적으로 어떤 기회가 있을까? 에 대한 생각입니다.

AI는 특정 분야, 제품에 적용될 ‘도구’로서의 기술이라기 보다는, ‘전기’, ‘인터넷’이 담당하는 사회와 비즈니스 전반의 기저 인프라 역할을 할 것이다.

이 의미는 해당 기술/인프라가 보편화되면 그 기술/인프라를 가리키는 용어가 실생활에서는 사라지는 형태로 나타난다. 우리가 일상생활에서 ‘전기 쓴다’ 내지는 ‘인터넷 한다’라는 용어를 더 이상 사용하고 이 인프라는 default로 존재하는 것을 암묵적으로 가정하듯이.

비즈니스 전략 측면에서 AI가 (‘도구’ 보다는) 인프라 역할을 한다는 의미는, AI를 특정 도구, 제품으로 보고 그 공급, 수요, 유통에 대해서 따지기 보다는, AI 인프라를 기반으로 진행하는 비즈니스에서 발생하는 second-order 가치 창출과 변화에 집중할 필요가 있고, AI 자체가 투자 대상이 되기 보다는 AI를 활용하여 second-order 가치 창출에 집중하는 개별 비즈니스가 주 투자 대상이 된다는 의미를 가진다.

이는 소프트웨어가 모든 vertical (커머스, 엔터테인먼트, 생산성 등)에서 새로운 가치 창출하는 제품, 서비스를 만들어 내었지만, 특정 ‘소프트웨어 기술’ 자체가 투자의 대상이 되기 보다는 그 소프트웨어 기술에 기반하여 ‘특정 영역에서 가치를 만드는 제품, 서비스 (예: SaaS)’가 투자 대상이 된 것과 비슷한 구조가 된다.

이 기반으로 Gen AI시장은 어떻게 전개되고, 비즈니스로서는 어떤 moat를 지향해야 할까?

“생성 AI의 해”라 할만 한 2022년이 지나고, 2023년에도 놀랄만한 변화가 계속되고 있습니다. 특히 2023년에는 제가 [Two Cents #58]에서 “2세대 모델”이라고 부른 것의 단초가 될만한 변화들이 보이기 시작했습니다.

당연히 이런 큰 변화는 기존 비즈니스, 새 스타트업 모두에게 아주 큰 ‘기회’가 되면서, 동시에 어쩌면 ‘더 큰 위협’이 될 수도 있습니다.

이 AI 트렌드 세미나에서는 이 이야기를 해 보려고 합니다.

AI와 다시 열린 “서부 개척 시대”

기존 비즈니스, 스타트업에게는 어떤 큰 ‘기회’가?

어쩌면 ‘더 큰 위협도’?

몇 가지 suggestions

참가신청은 여기에서

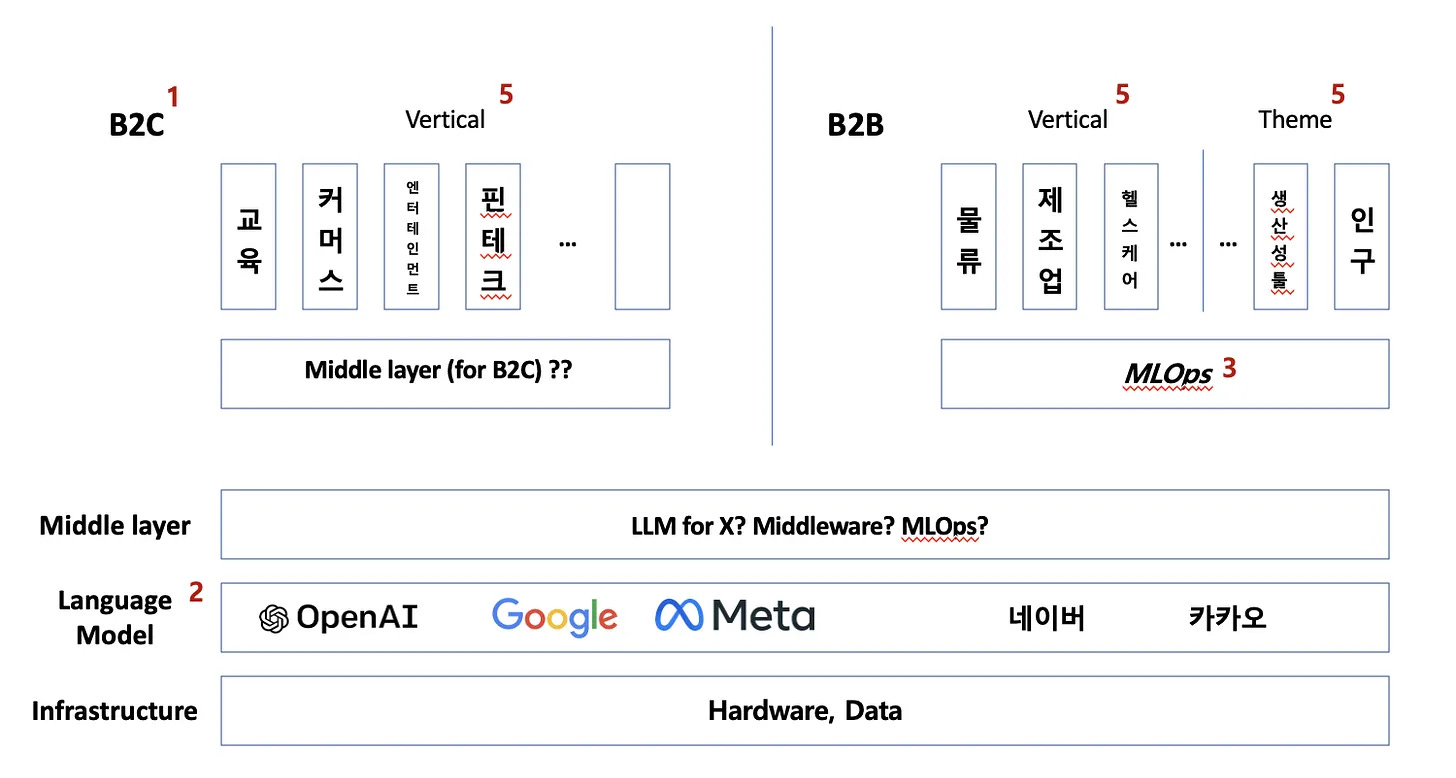

AI 기술/인프라 기반 비즈니스는 아래 몇 가지 유형으로 나타날 것으로 보인다.

인프라 layer는, 기업 및 서비스 사업자에게 LLM 인프라를 제공하는 사업자로서, 더 자세하게 나누면:

LLM 인프라: LLM-as-a-Service (OpenAI, Google 등), LLM 솔루션 제공자 (예: 오픈소스 LLM)

LLM app 인프라: LLM Hub (예: Hugging Face), 학습/fine-tuning 인프라 (예: MosaicML), 데이터 인프라(???)

LLMOps: App Framework (예: LangChain), vector store (예: Pinecone), LLMOps (CI/CD, optimization 등) (아래에 LLMOps를 좀 더 세분화하여 설명하였다)

LLM 인프라는 AI 이용에 비례해서 지속적으로 수요가 늘 것이고 장기적으로는 지금의 클라우드 인프라와 비슷한 포지셔닝이 되겠지만, value accrual 측면에서는 전체 stack 부가가치의 최소 10~30%, 최대 50% 내외를 차지할 것으로 예상된다.

LLM app 인프라, LLMOps 분야는, 향후 3-5년간 기업들의 ‘AI Transformation’ 수요로 인해 폭발적 성장이 예상되는 분야이다. (이 “B2B 기회”에 대해서는 아래에 따로 정리하였다) 하지만, 이 layer가 장기적으로 전체 stack에서 별도의 중요한 layer를 차지할지, 아니면 아래의 인프라 혹은 위의 “middle layer”로 흡수될지는 예측하기 어렵다.

“middle layer”는, (vertical 별, function 별로) ‘특화’된 LLMaaS 혹은 LLM 솔루션+LLMOps를 제공하는 서비스를 의미한다.

여기에서 ‘특화’의 의미는, (1) 특정 vertical 별 (금융, 의학, 법률, 교육, 핀테크, 엔터테인먼트 …) 해당 vertical에 특화된 데이터로 학습된 LLM (예: BloombergGPT), (2) 특정 sector (물류, 제조업, 헬스케어 …) 혹은 특정 기업군 대상으로 customize되는 private/on-premise LLM, (3) 특정 horizontal function (마케팅, data analytics, CRM, messaging 등)을 제공하는 middleware 등으로 나누어지고, 그 제공 형태도 LLMaaS, LLM 솔루션+LLMOps, SaaS/API, middleware 등 다양한 형태로 나타날 것으로 예상된다.

넓게는 LLM 인프라 layer의 일부로 볼 수 있는데, 시장별/고객별/기능별 특화되는 것이 큰 차이점이 될 듯 하여 별도로 구분하였다.

(아주 거칠지만) 아래는 초기에 우리 회사 내부 논의에서 “middle layer”를 정의한 market map이다.

이러한 인프라 기반으로 AI-enabled 비즈니스는 크게 두 가지 형태로 나타날 것으로 보인다: AI-augmented, AI-native.

AI-augmented는 다시 크게 두 가지 방식으로 나타날 것으로 보인다.

기존 제품에 AI로 인한 새로운 방식, 기능을 추가하는 형태:

예: MS Office Copilot, Adobe Firefly, Generative Fill. Salesforce AI Cloud

많은 기존 서비스 (SaaS, B2C 서비스 등)에 ‘AI intelligenec layer’를 어떤 형태, 어떤 비즈 모델로 더할지가 관건이 될 것이다.

(Invisible) AI로 강화된 제품 및 서비스:

이러한 ‘AI 강화를 어떻게 할 것인지’ (소위 “AI Transformation”)이 현재 대부분의 기업들이 Gen AI 트렌드 관련 가장 많은 고민을 하는 지점이 될 것이고, 단기적으로 이를 위한 (LLMOps, LLM 인프라 등의) B2B 수요가 폭발적으로 늘어날 것이다. (이 “B2B 기회”에 대해서는 아래에 따로 정리하였다)

기존에 가능하지 않았지만 AI로 가능해진, 완전히 새로운 유형의 제품.서비스를 의미한다. 비유하자면, 모바일 기술로 인하여 Uber 같은 서비스가 비로소 가능해진 것과 유사한 형태.

이 분야는, 3-5년 및 10년의 긴 기간동안 점진적으로 emerge할 트렌드가 될 것이며, 그 형태는 우리가 지난 20년간 익숙해진 것과 상당히 다른 형태, 방식이 될 가능성이 크다.

즉, AI 패러다임에 맞는 새로운 economics, 비즈 모델에 기반한 ([Two Cents #58]에서 “2세대 모델”이라고 부른) 새로운 모델이 만들어지고, 이를 기반으로 완전히 새로운 생태계가 만들어질 것으로 예상된다.

이 새로운 모델의 비즈니스는, “새로운 기술에 의해, 기존에는 가능하지 않았던 완전히 새로운 방식”을 통해 고객 (B2C, B2B)이 느끼는 가치을 극대화할 수 있는 무언가 (방식, 프로세스, UX)를 어떻게 만들어 낼 것인지가 moat가 될 것이다.

최근 폭발적으로 등장하는 소위 ‘GPT-wrapper’도 넓은 의미에서 이 범주에 속하는데, 각 서비스가 장기적으로 생존할지 아니면 단기적으로 사라질 95%+에 포함될지는, (너무 당연한 이야기이지만) 고객에게 줄 수 있는 가치 창출, 장기적으로 moat를 구축할 수 있는 지에 따라 판가름날 것으로 본다.

최근 Gen AI 트렌드에 의해, 대부분의 기업들은 이 트렌드에 어떻게 대응,적응할지에 대한 고민이 가장 클 것이고, 이는 그 기업의 생존과 관련된 이슈가 되기 때문에 단기적으로 이에 의한 B2B 수요가 폭발할 것으로 본다. 최근 AI에 의한 수요 급증으로 인하여 Palantir 주가가 급등한 것이 이를 상징적으로 보여 준다.

기업의 “AI Transformation”을 위한 B2B 기회는 크게 3개 layer로 나누어 볼 수 있다.

LLM 인프라는, 크게 vertical 별 ‘특화된’ LLM 기반 솔루션 혹은 인프라 서비스, 기업 데이터에 특화된 기업용 private/on premise LLM을 솔루션/인프라 형태로 제공하는 것으로 나누어질 것으로 보인다.

Vertical LLM의 대표적인 예는, 금융 분야에 Bloomberg 금융 데이터로 학습된 BloombergGPT 및 이의 오픈 소스 버젼 FinGPT가 있고, 이 외에도 의학, 법률 등 다양한 분야에서 비슷한 구조의 인프라, 솔루션, 서비스가 등장할 것이다.

기업용 LLM은, 기업 내부 데이터 기반으로 기업의 목적에 맞는 LLM을 구축할 수 있는 private/on-premise LLM 솔루션+LLMOps 혹은 LLM-as-a-service (LLMaaS) 형태로 제공될 것으로 예상된다.

vertical/function 별로 ‘특화’된 LLMaaS 혹은 LLM 솔루션+LLMOps 제공 (see above)

LLMOps는 LLM을 기업, vertical, 서비스 사업자에게 제공하는데 필요한 모든 expertise 및 이를 위한 툴도 포함된다.

LLMOps는 크게 아래의 몇 가지로 나눌 수 있다.

Data: prep, labeling, cleansing (예: Scale AI) (다만, 이 분야가 장기적으로도 지속가능한 segment가 될지에 대해서는 의문이 좀 있다)

Process Mgmt (DevOps에 해당하는): CI/CD, monitoring, optimization 등

LLM app framework (LangChain, LlamaIndex), vector store (Pinecone, Chroma)

LLM customization: pre-training, fine-tuning (예: MosaicML)

Model Hub (예: HuggingFace)

LLMOps를 좀 다르게 구분하는 시각도 당연히 많이 있다

그 중에서도 지금 당장 시장에서 이미 꽤 큰 수요가 발생하고 있으며. 이에 대응하여 바로 일정 규모 이상의 비즈니스를 만들 수 있는 “low-hanging fruit” 기회도 꽤 많다. 이는 대략 앞으로 1-2년 정도 상당한 규모의 기회가 될 것이다.

이에 대한 생각들을 정리해 보면:

갑작스런 AI 트렌드에 대해, 내부에 관련 인력 준비가 안된 대부분의 기업들은 아주 당황스러울 것이다.

장기적으로는, B2B 시장에 맞는 LLM 인프라, “middle layer”, LLMOps를 포함하는 전체 stack을 활용하는 다양한 비즈니스들이 등장하겠지만,

향후 1-2년 정도는 이 정도의 본격적인 개발까지 필요하지는 않고 지금 당장 아주 간단한 형태의 AI 도입부터 고민하는 대부분의 스타트업, 기업들의 니즈가 아주 클 것이다.

현 단계에서는, 기존 비즈니스에 최대한 빠르게/간단하게 AI 도입하는 방식은 아래의 몇 가지 유형으로 진행될 것으로 보인다.

단순 Prompt engineering으로 가능한 수준

기업 내 데이터를 embedding하여, 이 기반으로 prompt engineering으로 가능한 수준

LangChain, vector store 등 기반으로 어느 정도의 개발이 필요한 수준

Plugin, function calling API 등을 통하여 ChatGPT에 자체 서비스 연동.제공하는 수준

이를 위한 컨설팅, 앱/서비스 구축, 이에 위한 간단한 구조의 low-code/no-code 툴 등에 대한 수요가 향후 1-2년간은 꽤 클 것으로 예상된다. (90년대 후반 웹 도입 초기에 웹사이트 구축 (웹 에이전시), 웹 구축 툴 등의 시장이 만들어진 것과 비슷한 양상이 될 듯)

이보다 복잡한 구조의 수요는 위의 LLM 인프라 layer, “middle layer”, LLMOps를 통한 본격적 구축이 필요할 것이다.

현재 AI 기반 B2C 서비스로 등장하고 있는 것은 대부분 GPT API 기반으로 UX layer를 더한 소위 “GPT wrapper”라고 부르는 서비스들이다. 이들 서비스들은 초기에 빠른 성장을 하더라도 성장 과정에서 자신만의 moat를 구축하지 못하면 장기적으로 지속 가능하지 못할 가능성이 높다. (Lensa, Jasper가 그랬듯이)

그럼에도, 시장에서의 B2C 니즈를 고려하여 지금 당장 일정 규모의 비즈니스를 만들 수 있는 기회에 대한 아이디어를 몇 가지 모아 보면:

LLM, API를 통해서 제공되는 특정 기능들을 조합, 수정, 개발하여 (B2C, SaaS) 고객 니즈와 workflow에 맞는 서비스 제공

특히 Zapier 툴과 결합하여, 개인의 다양한 작업 공간 (Google, Office365, Slack, Notion 등)과 연동되는 다양한 workflow를 지원하는 많은 productivity tool SaaS 서비스

(Lensa, Avatar.ai와 같은) 개인 표현을 다양하게 하는 AI 툴을 다양한 외부 공간 (B2C 소셜, 제페토/인스타 등)과 연동. 개인의 소셜 니즈에 따른 더 자유로운 자기 표현이 가능한 툴로 진화. 대상 사용자 층의 특성에 맞게 tweak해서 각 개인의 소셜 공간에서 사용할 수 있는 툴 (예: 10대, 초딩). 등

한글 특화 workflow: 기술적으로는 LLM 기반 한글 transcription도 비즈니스 용도로 사용 가능한 꽤 높은 수준에 올라 와 있지만, 이를 기반으로 다양한 업무용 workflow, 툴 서비스는 (영어 대비) 상당히 부족한 편. 이러한 한국어, 한글을 위한 툴, workflow에 맞는 서비스.

예를 들면, 잡생각을 수시로 음성으로 기록해 두면, 이를 (블로그, 업무용 보고서, 페북, 인스타, To Do List 등) 각각 목적에 맞는 글 형태로 생성

초개인화 학습 챗봇 에이전트 (aka ‘반려지능’) — 예: CarynAI, ‘심심이’

직장인을 위한 업무용 툴. 소셜 공간에서의 자기 표현을 위한 툴. 쇼핑 툴 등

이 과정에서 B2C 기반 사용자를 모으면서 구축할 수 있는 moat로는:

네트워크 효과가 가장 강력한 moat가 될 것

(아이폰, 안드로이드폰의 lockin 패턴을 보면 아주 사소한 개인화 툴이 결합되어 상당한 lockin 효과를 가지게 된다. 예를 들면, 사진첩, 주소록, 단축 키보드, 가족 연결 등) 같은 맥락에서, 다양한 B2C 서비스에서 사용자 층을 구축하면서 lockin 효과를 위한 다양한 방안을 통하여 어느 정도의 moat 구축이 가능할 것을 보임

LLM 시장이, “VLLM - 중규모 LLM - Personal LM” 구조로 나누어질 것이라는 분석의 맥락에서 보면:

LLM 인프라 layer는 winner-take-most가 될 것으로 본다. OpenAI, Google, Stability, Cohere 등. 그럼에도, (클라우드와 달리) 인프라 공급자 간 switching cost가 높지는 않고, 이는 향후 5년간 치열한 가격 및 기능 (API, dev support 등) 경쟁으로 이어질 것으로 예상된다.

LLM 기술 자체에 대한 투자 기회는 (최소한 국내에서는) 거의 끝난 듯하고, (클라우드 인프라 시장과 마찬가지로) VLLM 인프라 분야도 OpenAI/MS, Google 등의 Big Tech 과점 체제로 시장 재편이 거의 끝났다고 본다. 국내에서도 LLM 인프라 시장은 국내 Big Tech 중심의 시장 과점 체제로 재편될 것으로 예상된다.

물론, 기술적으로 기존 LLM이 완전히 해결하지 못하는 영역, 예를 들면 �sync’ed multi-modal, robotics, mobility, second-order reasoning 등은 아직 몇 년간 기회로 남아 있겠지만.

AI 기반 비즈니스라고 해서 moat의 원칙이 일반적인 비즈니스와 근본적으로 다르지는 않을 것이다.

고객이 느끼는 비즈니스 가치를 제공하고 (“10x better product”), 이 기반의 경쟁력을 지속적으로 유지할 수 있는 defensibility (예: 네트워크 효과)를 moat로 확보하는 것, 즉 비지니스 본연의 경쟁력, moat의 원칙이 원론적으로 AI 기반 비즈니스에도 적용될 것이다.

다만, 여기에서 AI 기술 혹은 AI가 가능하게 하는 새로운 기능 자체가 moat가 된다기 보다는, (AI 기술을 통해서 더 강화, 극대화 할 수 있는) second-order 효과를 통한 moat 구축에 집중해야 할 것이다.

스스로의 moat에 대하여 "If you take out references to AI in the pitch deck, is this still a good business?"라는 질문을 스스로에게 던지고 이에 대한 답을 하여야 할 것이고, 또 AI를 통해 새롭게 가능하게 된 fancy한 기능 자체에 매몰되어 moat라고 생각하는 것은 경계해야 할 것이다.

좀 더 구체적으로 보자면, 과거에는 기술적인 한계때문에 가능하지 않았던 수많은 ‘놀라운’ 기능들이 AI로 가능해졌다. 예를 들면, 놀라운 이미지 생성 뿐 아니라, 주제/목적에 맞는 글 쓰기, 글 요약하기, Zoom 미팅에서 회의록 자동으로 만들기, 유튜브를 자동으로 transcribe하고 요약하기, 콧노래를 듣고 새 음악 작곡하기 등.

이들 point product들은 기술적인 차이때문에 아직은 품질의 차이가 있지만, (특히, 한글 관련해서는 상당히 갭이 크기 때문에 앞으로 일정 기간 좋은 비즈니스 기회가 될 것이다) 이러한 차이는 조만간 대부분 상향 평준화될 것이다. 중요한 것은, 실제 고객의 니즈를 파악하고 이들 point product들을 workflow, 니즈에 맞게 결합하여 고객이 실제 가치를 느낄 수 있는 제품을 만들면 비로소 의미있는 지속 가능한 비즈니스가 될 것이고, 여기에서 지속 가능한 moat를 만들 수 있으면 장기적으로 잘 성장하는 비즈니스가 될 것이다.

관련 moat에 대한 몇 가지 생각을 더 정리해 보면:

네트워크 효과: LLM 기반으로 구축한 서비스에서 가장 중요한 moat는 네트워크 효과일 것으로 본다.

Workflow: 고객의 니즈/workflow에 부합하는, 고객이 가치를 느끼는 서비스를 통한 차별화 (“10x better product”)도 (’네트워크 효과’만큼 명확하고 확실하지는 않지만) 못지 않게 중요한 moat가 될 것이다. 즉, 원론적 측면에서 기존 SaaS의 플레이북과 크게 다르지 않을 것으로 보인다.

데이터 moat에 대한 의문: “private data를 중심으로 차별화된 서비스를 제공하고, 이를 기반으로 사용자 확대를 가속화 하는 flywheel”에 대한 논의가 많다.

Private data가 중요한 moat가 될 영역이 많을 것이다. 대표적으로, vertical 별 private data 기반으로 LLM (training, fine-tuning), workflow 개선 등의 (간접적인) moat를 구축할 수 있을 것이라고 본다.

하지만, B2C, horizontal function 측면에서는 data moat가 얼마나 강할 지 약간 의문이 있다. 서비스 차별화할 수준의 private data가 얼마나 존재할지, private data에 의한 incremental 차별화의 중요성, 점차 늘어날 private data 확보 비용 등의 측면에서, private data 만으로의 data moat가 얼마나 강할지에 대해서는 의문이 좀 있다.

이는 LLM layer, app/서비스 layer 모두 적용되는 의문.

그 중에서도, 현재 하루에 수십개씩 등장하는 ChatGPT에 단순 UX (Chrome extension, mobile app 등)을 추가한 소위 ‘GPT wrapper’ 서비스는, 초기의 hype에 힘입어 성장하는 과정에서 스스로의 ‘defensible moat’ (예: 초기 한메일, 세이클럽의 network effect)를 구축하지 않는 한, 대부분은 지속 가능하지 않을 것이다.

fine-tuning으로 특정 도메인에 대한 data moat를 구축하고 대상 시장의 workflow 기반 value prop을 만들어서 성장해 가는 것이 전형적인 SaaS 스타트업 플레이북인데, 대부분의 서비스가 사실상 같은 LLM 인프라를 같은 API를 통해 사용하는 만큼, 서비스 기능/형태 자체만으로의 moat는 크게 강하지 않을 것이고, workflow, 사용자가 느끼는 가치 등을 통한 자신만의 차별화가 핵심이 될 것이다.

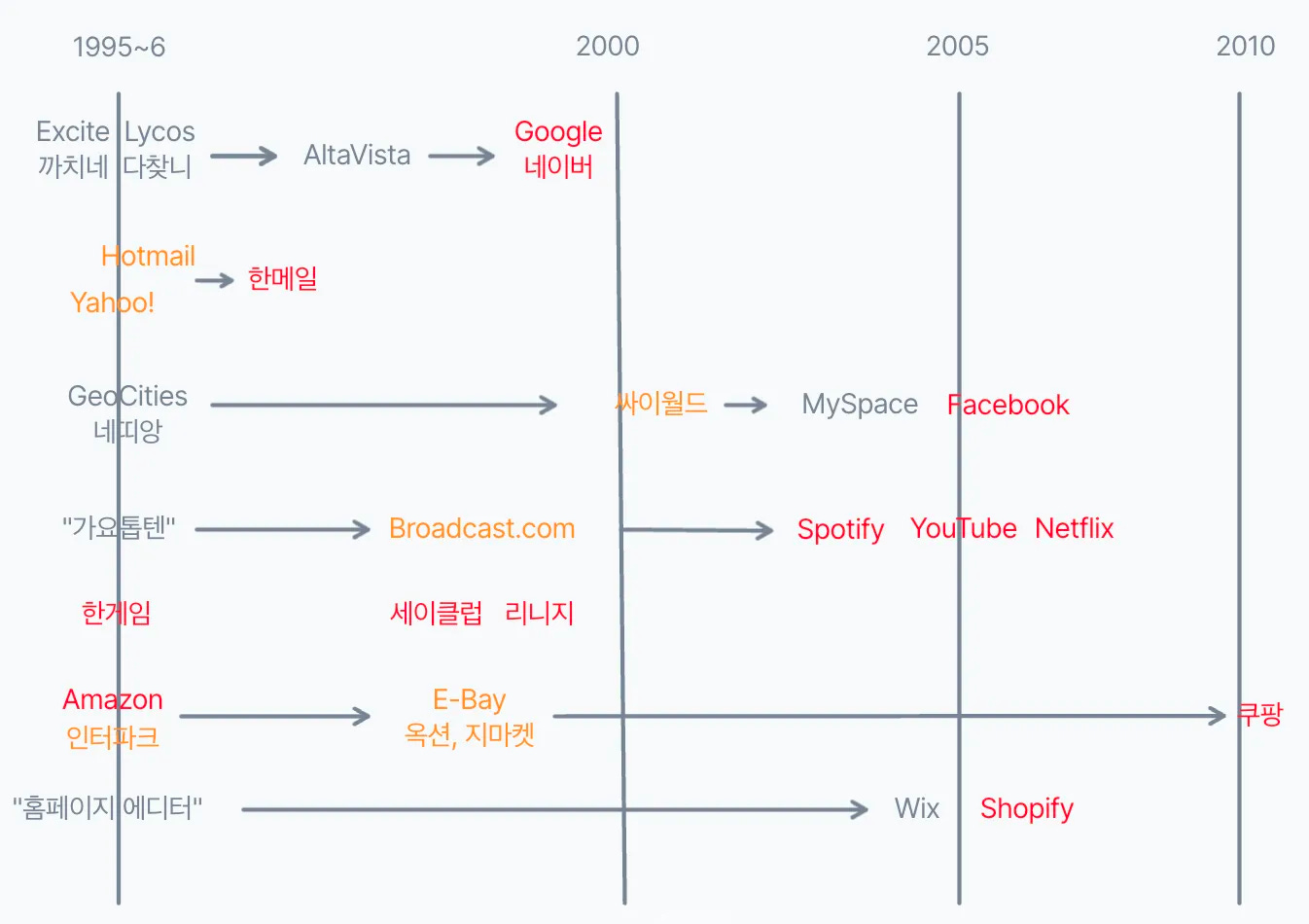

이 moat를 잘 찾아 내면, 웹 초기의 한메일, 세이클럽과 같이 각 분야의 독보적인 플레이어로 성장할 수 있지 않을까?

요즘 실리콘밸리에서는 매주 해커톤이 몇 개씩 열리고 있고, 매일 새로운 AI 서비스가 수십개씩 출시되고 있다.

반면, 국내에서는 아직 AI 관련 해커톤 진행 소식은 다 해서 5번이 안되고, 모두들 ChatGPT, Midjourney에 감탄하거나 ‘ChatGPT란 무엇인지’에 대한 공부에 너무 열중하고 있다는 느낌이다.

지금까지 살펴 보았듯이, AI 트렌드는 우리가 지난 20년간 경험하였던 것과는 다른 차원의 더 큰 변화이기 때문에, 지난 20년간의 경험의 틀로 뭔가 정확한 답을 찾기 아주 어려운 흐름이다. 그렇기 때문에 이런 흐름에서는 “달리면서 배우는” 페이스로 움직여야 겨우 따라 가는게 가능할 것으로 본다.

그러니, 스타트업들은 이제 더 이상 ‘AI 공부’만 하지 말고, 너무 오래 고민하지 말고, 너무 완벽한 모델을 먼저 만들려 하지 말고, 너무 '세상에 없는 새로운 뭔가를 만들어야지'라는 의지로 고민만 하지 말고, 지금 막 나오는 것들을 copy하거나 조금 비틀어서 만들어 보기도 하고, 여기에서 새로운 아이디어를 짜내 보기도 하고 하면서, “뭐라도 일단 만들어 보면서 시작하자.” (Try many) 그 과정에서 잘 안 되면 빨리 실패하고, 툴툴 털고 다시 다른 것을 해 보면 되니까. (Fail fast)

그러다 보면, 10개 중 1개는 ‘한메일’ ‘세이클럽’ 같은 성공작도 나오고, 그 중에 또 하나는 더 발전하여 ‘네이버’가 될 수도 있고, ‘리니지’가 그랬듯이 글로벌 시장에서 한 획을 긋는 새로운 것을 만들어 내기도 할 것이다.

그 과정에서 지난 20년간 우리가 경험하면서 쌓아 온 많은 노하우, 지혜에 대하여, 모두 원점에서 다시 살펴 볼 필요가 있다. moat, defensibility, 비즈니스 가치 창출 등 모든 측면에서.

그렇다고 그 모든 것을 폐기 처분하라는 의미는 아니고, 우리가 경험하고 이해하고 있는 것이 새로운 환경에서도 여전히 유효할지에 대한 질문을 던지고 (un-learn), 새로운 환경, 새로운 가정 하에 맞는 새로운 답을 하나씩 찾아 가야 할 것이라고 본다 (re-learn).

“History doesn’t repeat itself, but it often rhymes”라고 하였듯이, 역사가 똑 같이 반복되지는 않지만 그 패턴은 반복될 수 있다. 우리는 Web 1.0 시대에 한번 경험하였고, 그 이전에도 300년의 산업혁명의 역사에서 여러 번 반복된 패턴이기도 하다.

기존 방식에 새 기술을 적용하려는 시도 & 새 기술에 의한 ‘장난감 같은’ 새로운 시도의 혼재

새로운 기술, 방식에 맞는 새로운 모델, 비즈모델의 등장 (’2세대 모델’)

‘2세대 모델’에 기반한 완전히 새로운 산업 구조의 구축

또 하나의 방식 — “변하지 않는 소비자의 니즈, 욕구를 찾아서”

(다 써 놓고 보니 너무 edge 없이 ‘지당하신’ 이야기로만 쓴 것 같다ㅠㅠ 명확한 로드맵이 그려지지 않는, 새로 등장하는 disruptive tech에 의한 변화, 그 속에서의 기회, moat에 대한 이야기는, 어쩌면 이런 ‘원론적’인 이야기 밖에 할 수 없을지도…)

이로써 Generative AI로 인한 큰 변화, 그리고 그 안에서 찾을 수 있는 기회에 대하여 4회에 걸쳐 생각을 정리해 보았다.

이러한 큰 변화는 향후 1-2년간 단기적으로 일어날 변화라기 보다는 3-5년, 길게는 10년의 기간 동안 일어날 큰 변화의 방향이다.

기존 비즈니스, 새로운 스타트업 모두 이러한 큰 변화의 흐름 속에서, 단기적으로 찾아서 극대화해야 할 기회가 있을 것이고, 장기적으로 이 큰 변화의 흐름을 어떻게 타야 할까에 대한 고민도 있을 것이다.

아직 산업의 극초기로서 그 정답을 찾기는 극히 어렵겠지만, 최소한 그 배경, 방향성에 대한 논의를 기반으로 많은 기회를 찾아 갈 수 있으면 좋겠다.

Von Boyage!